1 Respuestas

Jamir

El concepto de objetividad, o principio de objetividad, como también se lo conoce, es la idea de que las decisiones y juicios, generalmente en contabilidad, deben tomarse de manera imparcial u objetiva.

Es la teoría de que las decisiones solo deben basarse en la información directa disponible, y no tener en cuenta otros aspectos, como las opiniones personales.

El principio de objetividad es una de las éticas fundamentales dentro del campo de la contabilidad, y ayuda a garantizar que la información sea lo más correcta posible en cuanto a los hechos.

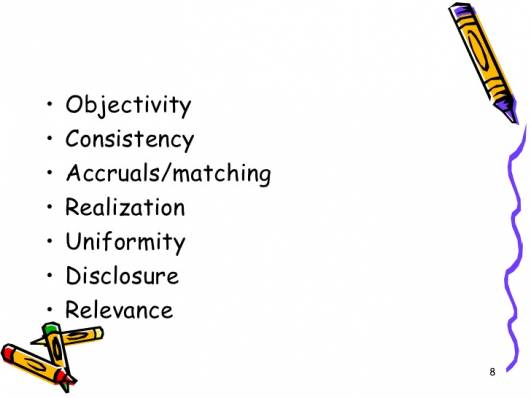

Este y otros estándares establecidos dentro de la industria se conocen como GAAP (Principios de contabilidad generalmente aceptados).

A continuación, se incluye una lista de algunas de las consideraciones que se incluyen en los PCGA:

Y aquí hay un video corto que explica qué es GAAP y por qué es tan importante:

Esencialmente, principios como el principio de objetividad ayudan a crear un elemento de confianza, transparencia y también proporcionan estándares predecibles dentro de la industria de la contabilidad.

Preguntas similares

- ¿Cuáles son las características importantes de una mezquita?

- ¿Cuál es el significado teológico de la rosa de Sarón?

- ¿Newman es un apellido judío?

- ¿Existen anteojos para conducir de noche?

- ¿Qué es un agnóstico?

- ¿Cuáles son los diez mandamientos?

- ¿Cómo funciona el incienso de salvia?

- ¿Qué es un chakra?